👇応援のためにポチしてくださるとブログの励みになります!

にほんブログ村

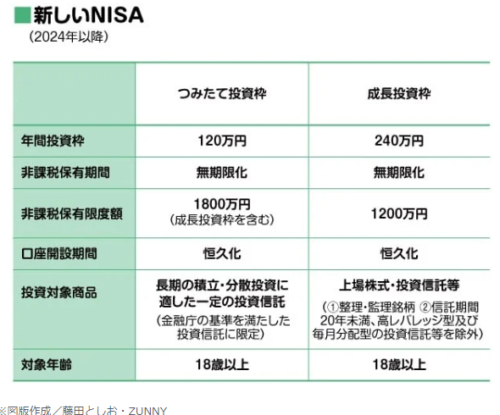

2024年から運用を開始した新NISA。

ブログ主ももちろん活用していますが、生涯非課税枠となると

「10年以内のイベントに備えていいのかな?」

「老後資金として退職後にしか活用しない方がいいのかな?」

など、長期で活用するとわかってはいるものの、どの程度のスパンで活用するのがいいのか迷いますよね。

実はブログ主も10年前後で家の補修やマンションへの住み替え可能性が出てくるであろうことを考えているのですが、やっぱり完全に引退する時まで解約しない方がいいのかなと迷っていたところです。

そうしましたら「東証マネ部」さんで実にタイムリーな記事が掲載されているのを発見。

20代~30代だけでなく50代~60代の新NISAの中長期活用のアドバイスが掲載されていましてとても参考になりましたのでご紹介します。

2つの枠の違いは、年間投資枠・非課税保有限度額と投資できる商品だ。「つみたて投資枠」は年間投資枠が小さく、投資対象も投資信託に限定されるものの、非課税保有限度額1800万円をフルに使える。一方、「成長投資枠」だけだと非課税保有限度額は1200万円までとなるが、年間投資枠は大きく、投資信託以外に株式やETF(上場投資信託)などへの投資が可能だ。

「2つの枠の特徴を踏まえると、それぞれがどのような資金を準備するのに向いているかが見えてきます。今後の生活に必要な資金を『短期』『中期』『長期』という属性に分けて、マッチしやすい枠を考えてみましょう」

●短期のお金

毎月必要になる生活費のこと。ATMですぐに引き出せる状態にしておきたいため、「NISA」で備えるのは不向き。

●中期のお金

10~20年先の目標のために貯めるお金のこと。子どもの教育費や自宅の修繕費用などが挙げられる。定期預金や財形貯蓄、個人向け国債(変動10年)などでの運用に加えて、「つみたて投資枠」での積立投資で備える選択肢もある。

●長期のお金

老後資金など、遠い将来のために貯めるお金や、使う予定がなく貯めているお金のこと。「つみたて投資枠」「成長投資枠」を活用し、年齢や資産の大きさによっては多少リスクを取った運用も可能だろう。

10~20年後に使うお金は「つみたて投資枠」+「預貯金」で準備

●結婚資金

「結婚資金は収入の少ない若いうちに貯めることが多く、10~20年先という想定でもないでしょうから、『NISA』で備えるのはおすすめしません。なぜなら、短期間の投資はリスクが高くなりやすいからです。割と近い将来のためのお金なので、手堅く定期預金や財形貯蓄で形成しましょう」

●子どもの教育費

「教育資金は『中期』のお金と捉えられます。子どもが0歳のうちから大学の入学金を準備し始めれば、18年は運用できるからです。積立投資を10~20年継続すると、リスクが抑えられるというデータがあります。『つみたて投資枠』で積立投資をしながら、預貯金でも備えておくと安心です。子どもが大学や専門学校に入学する際、預貯金だけで足りない部分を『NISA』で補うようなイメージで考えていけるといいでしょう」

「大学や専門学校に入るギリギリに解約するのではなく、前もって解約するようにしましょう。入学ギリギリまで粘った結果、投資信託が大幅に値下がりしてしまう、ということがないとはいえないからです。子どもが高校3年生になる前後から価格をチェックし、投資信託が値上がりしたタイミングで解約してもいいでしょう。引き上げどきが重要です」

●マイホーム購入の頭金

「結婚資金と同様に、マイホーム購入は10~20年後と思って備え始める人は少ないでしょう。数年後の未来のために投資で備えるのはリスクが高いので、『NISA』ではなく預貯金で備えるほうが賢明だといえます」

●自宅の修繕・リフォーム費用

「10~20年後に自宅の修繕やリフォームが予想される場合、その費用は『中期』にあたるので、『つみたて投資枠』で準備することもできるでしょう。修繕が必要なタイミングで投資信託が値下がりする可能性も考え、『NISA』だけでなく、預貯金でも備えておくと安心です」

老後資金は「つみたて投資枠」「成長投資枠」の併用で備える

川部さんが特に「成長投資枠」での運用を勧めるのは、50~60代。ある程度の資金力がある世代だといえる。

「健康に働いている人であれば定期的な収入がありますし、近い将来に退職金が入るかもしれません。なかには、既に子どもが独立して教育費などはかからず、住宅ローンの返済が終わっている人もいるでしょう。そうなると、手を付けずに眠っている預貯金があったりします。このお金を『成長投資枠』に回し、株式に投資して長く運用すると、値上がり益が期待でき、配当金も入る可能性があります。10~20年運用できると考えると、多少株式のウェイトが高くても問題ないでしょう」

中期イベント費用は「つみたて投資枠」の活用がおすすめとな?

個人的にとても参考になったところを主に抜き書きさせていただきました。

最も迷うところであるイベント費用、

「結婚資金」

「子供の教育費」

「マイホーム購入の頭金」

「自宅の修繕・リフォーム費用」

のうち、新NISAに適しているのは10年以上後に必要になるであろう

「子供の教育費」

「自宅の修繕・リフォーム費用」

なのだなと。

そしてどちらも「預金+新NISAつみたて投資枠」で準備するのが良いと。

私は中期目標はむしろ成長投資枠を使うものだと思っていたので意外でした(ど素人によるど素人の考えです)

やはりつみたて投資枠は投資信託への投資になるだけに資産の増率が安定しているからでしょうね。

お金が必要な時に個別株で一気に値下がりする可能性がある成長投資枠は適していないと。

当たり前?

そして一応氷河期世代のアラフィフですので、ここも参考になりました。

特に「成長投資枠」での運用を勧めるのは、50~60代。

https://money-bu-jpx.com/news/article050708/

…このお金を『成長投資枠』に回し、株式に投資して長く運用すると、値上がり益が期待でき、配当金も入る可能性があります。10~20年運用できると考えると、多少株式のウェイトが高くても問題ないでしょう

中期でイベント費用がかさむことが多い20代~40代は積立投資、40・50代以降は加えて成長投資枠で大きく資産を運用することをオススメするということでしょうか。

もちろんどちらも活用すれば最もいいのでしょうが、給与には個人差がありますから20代・30代のうちはこつこつ積立投資をするのが一番なんでしょうね。

ちょうど今プライベートで家関係を修繕しているところで、今後も出てくるであろうことを想定していたのでこの記事は本当にありがたいアドバイスでした。

ブログ主はアラフィフなので(笑)引き続きこつこつと新NISAの積立投資と合わせて成長枠投資も行っていきます。

👇家の修理費額に目の玉が飛び出そうになりました…物価上昇乙!

応援のためにポチしてくださるとブログの励みになります!

にほんブログ村